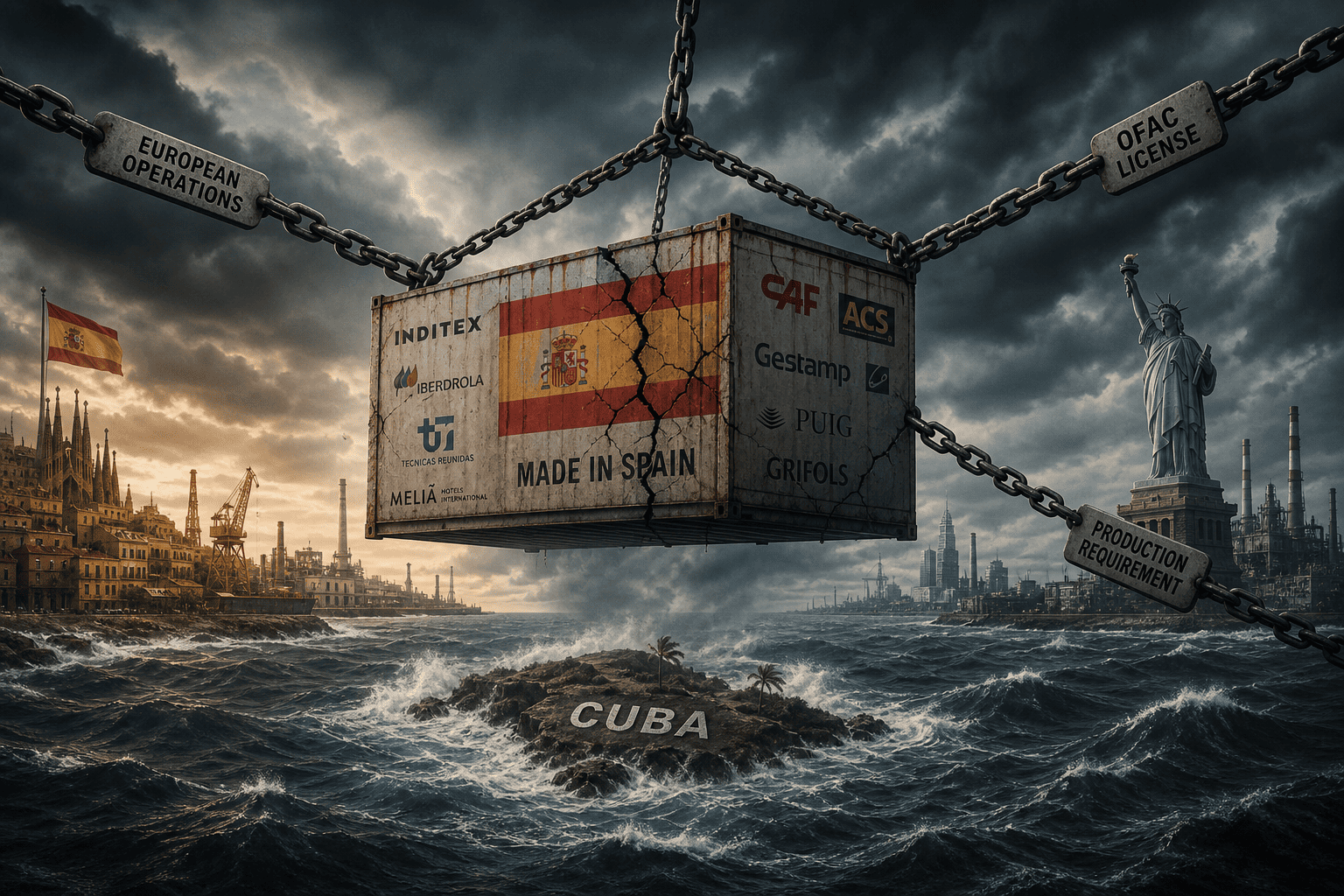

La ofensiva estadounidense contra Cuba en 2026 ha creado una trampa de doble presión para las empresas españolas en la isla: por un lado, Washington exige trasladar la producción y facturación a territorio estadounidense como condición para mantener operaciones; por otro, el régimen cubano acumula impagos superiores a 350 millones de euros mientras bloquea la repatriación de divisas. Más de 3.500 empresas españolas que comercian con Cuba enfrentan la disyuntiva de abandonar décadas de inversión o someterse a un control extraterritorial sin precedentes.

La exigencia de deslocalización forzosa hacia Estados Unidos

La estrategia implementada en Venezuela desde abril de 2026 revela el modelo que Washington pretende replicar en Cuba. Empresas extranjeras solo pueden operar bajo licencias de la OFAC (Oficina de Control de Activos Extranjeros) que imponen condiciones draconianas: los minerales extraídos deben procesarse obligatoriamente en Estados Unidos, los fondos se dirigen a cuentas del Gobierno estadounidense, y las transacciones requieren autorización continua. Compañías europeas como Repsol, BP y ENI ya operan bajo este esquema de subordinación productiva.

Un empresario español con operaciones en Cuba ilustra la dimensión práctica del problema: su compañía, que exportaba productos manufacturados desde España, enfrenta ahora la imposición de abandonar el mercado cubano o trasladar toda la cadena productiva y facturación a territorio estadounidense. La Orden Ejecutiva 14404, firmada el 1 de mayo de 2026, amplía radicalmente el alcance del embargo al autorizar sanciones contra cualquier empresa extranjera que opere en energía, defensa, minería, servicios financieros y seguridad, aunque asesores legales advierten que podría aplicarse indiscriminadamente a cualquier sector a partir del 5 de junio.

El sector hotelero: primera línea del conflicto

Meliá e Iberostar concentran el mayor riesgo inmediato. Con 34 y 20 hoteles respectivamente en Cuba, todas sus propiedades están gestionadas bajo contratos con Gaviota, subsidiaria del conglomerado militar GAESA que controla la infraestructura turística de la isla. El Título III de la Ley Helms-Burton, activado por primera vez desde su aprobación hace 23 años, permite a ciudadanos estadounidenses —incluidos cubanos exiliados nacionalizados— demandar a empresas extranjeras que «trafiquen» con propiedades confiscadas tras 1959, concepto que abarca cualquier uso que derive en aprovechamiento comercial.

El impacto trasciende las grandes cadenas. España mantiene 35 empresas mixtas en Cuba, la mayor presencia extranjera, con inversiones distribuidas en turismo, servicios y manufactura. Las exportaciones españolas a Cuba alcanzaron 971 millones de euros en 2018 y superaron los mil millones en 2019, involucrando a más de 3.500 empresas. Pero esta aparente fortaleza comercial oculta una vulnerabilidad estructural: la dependencia del sistema financiero en dólares y la exposición a la jurisdicción extraterritorial estadounidense.

La asfixia financiera desde La Habana

Mientras Washington aprieta desde el exterior, el régimen cubano genera su propia crisis de liquidez para las empresas extranjeras. Más de 300 empresas españolas reclaman impagos gubernamentales por 255 millones de euros, concentrados en pymes de alimentación, higiene personal y fertilizantes. A esta cifra se suman 23 millones en fondos retenidos y 40 millones en dividendos bloqueados, totalizando 318 millones comprometidos según datos del ICEX España Exportación e Inversiones.

Pero el mecanismo más perverso llegó en 2025, cuando las autoridades cubanas comunicaron a varias empresas extranjeras que no podrían repatriar las divisas que mantienen en cuentas bancarias del país, cantidades que en algunos casos ascienden a varios millones de dólares. En su lugar, ofrecen abrir un nuevo tipo de cuentas piloto en divisas que solo admiten capital nuevo —prohibiendo traspasar fondos de cuentas previas— y exclusivamente aceptan transferencias del exterior. El mensaje es inequívoco: el capital ya invertido queda rehén.

Esta estrategia de confiscación gradual se combina con la crisis energética provocada por el corte estadounidense del suministro petrolero venezolano desde enero de 2026. Sin combustible, aerolíneas de Canadá y Rusia suspendieron vuelos a Cuba, afectando el turismo como motor económico de la isla. Las hoteleras españolas han lanzado planes de contingencia ante apagones que duran hasta 10 horas o varios días, mientras hospitales y transportes ofrecen solo servicios básicos. La devaluación del peso cubano, que pasó de aproximadamente 120 a 500 unidades por dólar, completa el panorama de colapso.

El bloqueo quirúrgico: arquitectura de control total

La orden del 29 de enero de 2026 declaró «emergencia nacional» respecto a Cuba e impuso aranceles punitivos y sanciones secundarias a cualquier país, empresa o naviera que exporte combustibles a la isla. El 18 de mayo, el Departamento del Tesoro añadió once representantes y tres entidades gubernamentales cubanas a la lista de sanciones, incluyendo los ministros de Energía y Comunicaciones, el presidente de la Asamblea Nacional, y la Dirección Nacional de Inteligencia. Estas medidas prohíben cualquier relación económica con contrapartes estadounidenses y congelan activos bajo jurisdicción de Washington.

Marco Rubio, secretario de Estado, articuló la estrategia con claridad: presionar sobre «funcionarios y figuras militares conectadas con el aparato de Cuba, muchos de los cuales son responsables de la represión hacia el pueblo cubano». Pero el alcance real trasciende la retórica de derechos humanos. Estados Unidos ya aplica en Venezuela un sistema donde autoriza a empresas estadounidenses revender petróleo al sector privado cubano, pero exclusivamente desde puertos estadounidenses, consolidando el control sobre cada eslabón de la cadena comercial.

Soberanía económica bajo asedio

El Gobierno español ha prometido respaldar a las empresas afectadas, replicando la postura adoptada en 2019 cuando Trump activó por primera vez el Título III de Helms-Burton. Sin embargo, la capacidad de maniobra es limitada. La dependencia del sistema financiero internacional en dólares, la jurisdicción extraterritorial de la legislación estadounidense sobre cualquier transacción que toque el sistema bancario norteamericano, y la presión sobre terceros países que comercien con Cuba configuran un cerco que no admite neutralidad.

Para las empresas españolas, la ecuación se ha vuelto binaria: abandonar décadas de inversión y relaciones comerciales en Cuba, o someterse al imperativo de producir y facturar desde Estados Unidos, cediendo soberanía productiva y empresarial a Washington. La primera opción implica pérdidas millonarias y el abandono de un mercado en el que España ha mantenido presencia histórica. La segunda supone aceptar un modelo de control comercial sin precedentes en tiempos de paz, donde la localización de la producción no responde a criterios de eficiencia económica o estrategia empresarial, sino a imposiciones geopolíticas de una potencia extranjera.

Entre el bloqueo estadounidense y la asfixia financiera cubana, las empresas españolas en Cuba no enfrentan una crisis coyuntural, sino una redefinición estructural de las reglas del comercio internacional. El caso ilustra cómo las sanciones extraterritoriales, combinadas con la fragilidad institucional de estados bajo presión, pueden anular la autonomía empresarial y subordinar decisiones productivas a imperativos políticos ajenos. La cuestión ya no es si las empresas españolas pueden mantener operaciones rentables en Cuba, sino si pueden mantenerlas bajo sus propias condiciones.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}